ドコモ口座による不正出金事件は他人事ではなくなってきている段階になっています。

ドコモ口座を持っていない人の方が被害に遭っている今回の事件は、自分自身で確認と予防をしなければならないようです。

今回は、銀行口座被害の確認方法や今後の予防策などをまとめていきます。

ドコモ口座事件 口座無くても被害で他人事じゃない!

ドコモ口座事件の真相が徐々に明らかになってきました。

一番心配なのがドコモ口座を持っていなくても、というよりドコモ口座を持っていない人の方が被害に遭っていることです。

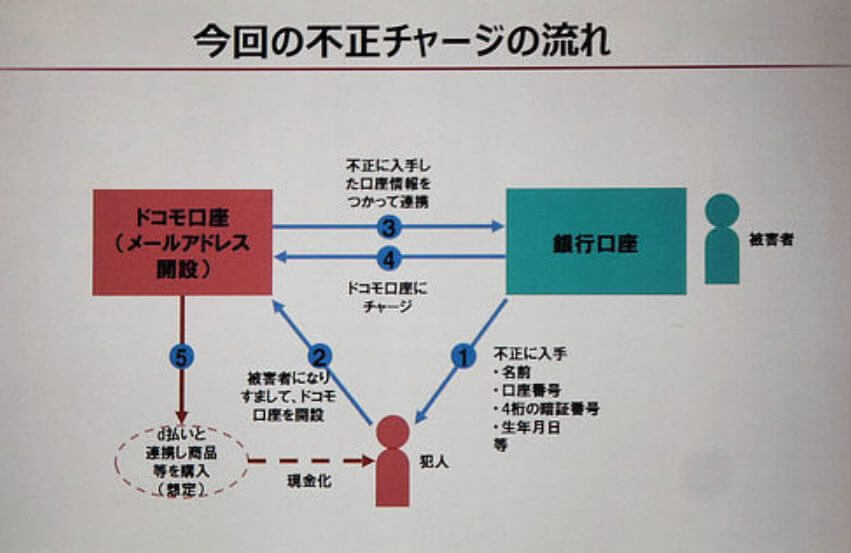

犯人の手口を簡単に説明すると、

- 不正に個人情報を入手

- 他人になりすまして、ドコモ口座を開設

- 入手した個人情報を使って、銀行口座と連携

- 銀行口座からドコモ口座に入金

- ドコモ口座から不正利用

といった流れです。

この流れを見る通り、自分が全く関与していないのにもかかわれず、銀行口座から不正に預金を抜き取られてしまっていることがわかりますね。

またドコモ口座は知らず知らずに作られて作られてしまうので、ドコモ口座を作った覚えのない人でも被害に遭ってしまうことが、今回の事件の最大の闇といえます。

ドコモ口座事件 銀行口座の被害確認方法は?

ドコモ口座事件では、ドコモ口座を持っていなくても被害に遭います。

そのためドコモ口座と紐づけできる銀行の口座を持っていたら、すべて取引履歴と残高を確認する必要があります。

確認するべき銀行一覧

<ドコモ口座で被害に遭う可能性のある銀行>

みずほ銀行、三井住友銀行、ゆうちょ銀行、イオン銀行、伊予銀行、池田泉州銀行、愛媛銀行、大分銀行、大垣共立銀行、紀陽銀行、京都銀行、滋賀銀行、静岡銀行、七十七銀行、十六銀行、スルガ銀行、仙台銀行、ソニー銀行、但馬銀行、第三銀行、千葉銀行、千葉興業銀行、中国銀行、東邦銀行、鳥取銀行、南都銀行、西日本シティ銀行、八十二銀行、肥後銀行、百十四銀行、広島銀行、福岡銀行、北洋銀行、みちのく銀行、琉球銀行

これらの銀行口座を持っている場合、ドコモ口座事件の被害に遭っている可能性があります。

被害の確認方法

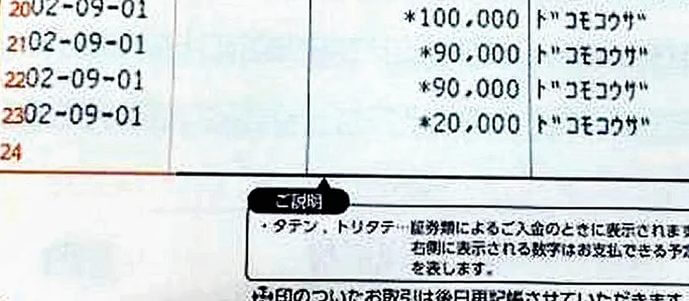

- 通帳記入又はWeb明細確認

- 2019年から現在まで確認

- 「ドコモコウザ」「ディーバライ」取引内容があるか確認

- あれば被害の可能性→銀行に即連絡

まず通帳を持っている場合は、ATMで通帳記入をします。

ネットバンキングの場合は、スマホアプリやWebページから取引履歴を確認します。

確認する期間ですが、昨年5月から被害が確認されているので、2019年から現在までの取引履歴を確認します。

「ドコモコウザ」または「ディーバライ」と書かれた取引内容がないかどうか、確認します。

ドコモ口座を開設した覚えがないのに、「ドコモコウザ」「ディーバライ」の取引内容で出金されていたら、被害に遭っている可能性が濃厚です。

すぐに、銀行に連絡しましょう。

自分で確認しないと被害がわからない怖さ

被害に遭っているかどうかの確認は、実は自分自身で確認しないとわかりません。

銀行やドコモが、被害に遭っていると連絡してくれることは、ほとんどないと考えた方がよさそうです。

なぜなら銀行やドコモは、利用者がドコモ口座を身に覚えなく使っているかどうかは知る由もないからです。

つまり、自分で被害に遭っているか確認して、初めて被害が明るみに出ます。

そのため、今後さらに被害確認が拡大していくことが予想されますね。

ドコモ口座事件 自分でできる今後の被害予防策は?

ドコモ口座事件を受けてdocomoは、ドコモ口座と銀行口座の新規連携をストップしています。

しかし新規連携をストップしただけにとどまり、これまでに連携されている口座は使える状態です。

つまり、これまでに不正にドコモコウザと連携されてしまった銀行口座からは、新たに不正出金される可能性が残っています。

これから先も現在進行形で被害に遭う可能性が残っているので、今後の予防策も考える必要があります。

一つ目の予防策は、定期的に通帳記入とWeb明細を確認して、不正出金がないかチェックする。

二つ目の予防策は、ドコモ口座と連携可能だった銀行口座を解約する。

三つ目の予防策は、ドコモ口座と連携できない他銀行に資金を移動させる。

1つ目の予防策は面倒なことですが、被害を最小限にとどめるために必要なことかと思われます。

月1回のペースで、明細をチェックするのが良いかもしれません。

二つ目と三つ目の予防策はとても大胆な策ですが、やはり信用のある銀行に資金を移動させておくのが後々にも響かないのかもしれません。